Source: https://www.oak-bv.admin.ch/inhalte/Themen/Erhebung_finanzielle_Lage/2020/Bericht_finanzielle_Lage_2020.pdf Commission de haute surveillance de la prévoyance professionnelle CHS PP

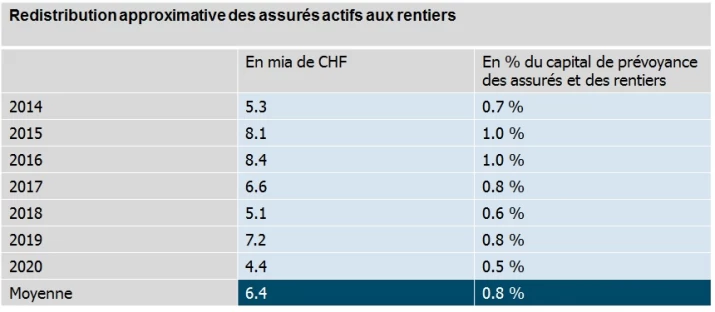

Les chiffres des années précédentes (2009 à 2013) montrent une redistribution de 12 milliards de francs par an. Dans le domaine des retraites de la prévoyance professionnelle, des actifs de plus de 90 milliards de francs suisses ont été redistribués des assurés actifs vers les retraités au cours des dix dernières années!

Source: Sonntagszeitung/PPC Metrics