L’étude «VorsorgeDIALOG» est parue pour la troisième fois en 2023. La prévoyance vieillesse intéresse-t-elle le peuple suisse?

Yvonne Seiler Zimmermann: JOui. La prévoyance vieillesse suscite un intérêt constant. Celui des femmes a nettement augmenté par rapport à l’année dernière. De manière générale, on constate que les connaissances financières sont meilleures que celles en matière de prévoyance. En ce qui concerne les connaissances financières, toutefois, les questions posées étaient relativement simples.

Quel est le niveau des connaissances en matière de prévoyance?

YSZ: Modeste. C’est étonnant, d’autant plus que nous avons voté en septembre 2022 sur la réforme de la prévoyance vieillesse. Ce thème a fait l’objet de nombreux articles et de nombreuses discussions dans les médias. Cela n’a toutefois pas amélioré de manière significative les connaissances de la population en matière de prévoyance.

Dans quelle mesure les personnes sont-elles disposées à améliorer leurs connaissances?

YSZ: Dans une faible mesure, malheureusement. Par exemple, un tiers des sondés ne comprend que mal ou pas du tout le certificat de prévoyance. Il est décevant de constater qu’un grand nombre de ces personnes ne sont pas prêtes à s’informer par ellesmêmes. La raison la plus souvent invoquée est la complexité du sujet. Mais pour 37% des personnes interrogées, la raison est autre : le confort. Il est à singaler que cette proportion a considérablement augmenté par rapport à l’année précédente.

Les assurés sont-ils conscients de leurs lacunes?

YSZ: Non, le niveau présumé de connaissances en matière de prévoyance reste élevé par rapport aux années précédentes. En d’autres termes, beaucoup pensent à tort qu’ils connaissent le sujet. Ces personnes ne per- çoivent alors aucun besoin d’information ou de conseil. Cela conduit inévitablement à ce que les assurés prennent des décisions erronées pour leur propre prévoyance.

La prévoyance vieillesse jouit-elle de la confiance des assurés?

YSZ: Il faut établir une distinction. D’une part, les personnes interrogées sont peu confiantes quant à la possibilité de financer leur niveau de vie habituel à la retraite avec le premier et le deuxième piliers. Le fait que 84% des personnes interrogées optent également pour une prévoyance privée va dans ce sens. D’autre part, la confiance dans la propre caisse de pension demeure élevée.

Qu’en est-il d’une prévoyance professionnelle plus personnalisée? Les assurés seraient-ils favorables à cette idée?

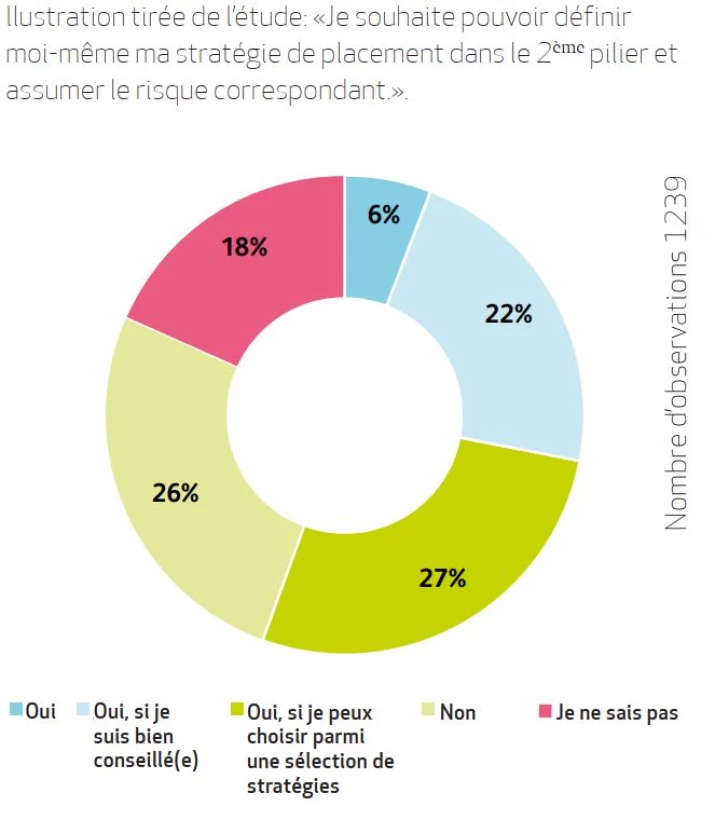

YSZ: Dans l’étude de cette année, nous avons interrogé les participants de manière ciblée sur leur attitude vis-à-vis des possibilités de choix, d’une plus grande personnalisation et de leur propre responsabilité quant aux conséquences de leurs décisions. Les possibilités de choix sont particulièrement appréciées dans le domaine de la stratégie de placement. Plus de la moitié des personnes interrogées y sont favorables. Beaucoup souhaitent toutefois un bon conseil ou un choix stratégique prédéfini.

Y a-t-il une différence entre les hommes et les femmes?

YSZ: Il est intéressant de constater que les hommes sont plus sceptiques que les femmes à l’idée de pouvoir déterminer eux-mêmes leur stratégie de placement: 28% des hommes ne souhaitent pas définir eux-mêmes leur stratégie de placement, contre 23% des femmes.

Vous avez également demandé si la personne qui s’occupe des enfants devait être mieux assurée.

YSZ: Exactement. Près de 6 personnes interrogées sur 10 souhaitent améliorer la couverture de leur partenaire qui a la charge de leurs enfants. Il est intéressant de noter que cette amélioration ne doit pas être financée par la collectivité, mais par la personne exerçant une activité lucrative au sein de la famille. Cela montre que les personnes concernées ne veulent pas seulement plus de possibilités de choix, mais qu’elles seraient également prêtes à assumer la responsabilité personnelle de leur décision.

Yvonne Seiler Zimmermann, merci beaucoup pour cet entretien. Cette interview a été réalisée par Adrian Bühler (media-work gmbh).

Yvonne Seiler Zimmermann

Institut pour les services financiers de Zoug (IFZ) de la Haute école de Lucerne – Économie

Depuis 2008, la professeure Yvonne Seiler Zimmermann est enseignante et cheffe de projet à l’Institut pour les services financiers de Zoug (IFZ) de la Haute école de Lucerne. Elle y est notamment responsable du programme MAS/DAS Gestion des caisses de pension. Ses axes d’enseignement et de recherche incluent la théorie des marchés financiers et la prévoyance par capitalisation.